Hof Arnhem sector Belastingrecht 21 maart 2011, LJN: BP8388, 09/00001, 09/00002, 09/00003 en 09/00004 (Inspecteur v. X Holding BV foto: yorf1.nl)

Hof Arnhem sector Belastingrecht 21 maart 2011, LJN: BP8388, 09/00001, 09/00002, 09/00003 en 09/00004 (Inspecteur v. X Holding BV foto: yorf1.nl)

Naheffing vennootschapsbelasting. Aan de hand van reclame- en sponsoringactiviteiten wordt beoordeeld of onderneming daadwerkelijk wordt gedreven of dat deze slechts dient om persoonlijke hobby te ondersteunen. Reclame voor en sponsoring door de onderneming zou bestaan uit vermelding "SB X" op een servicebus. Er is geen schriftelijke sponsoringsovereenkomst opgemaakt (r.o. 2.13).

4.11 Op grond van de uitgebreide gedingstukken, waaronder foto’s met betrekking tot de kart-activiteiten en verslagen en weergaven van die activiteiten op het internet, en hetgeen door partijen hierover ter zitting is aangevoerd, acht het Hof niet aannemelijk dat de reclame-uitingen bij kart-wedstrijden in meer dan slechts zeer beperkte mate tot vergroting van de naamsbekendheid en het cliëntenbestand van Straalbedrijf hebben geleid. De aanduiding “SB” zal bij de toeschouwers slechts in zeer beperkte mate de associatie met Straalbedrijf hebben opgeroepen terwijl de achtervoeging “X” ook de achternaam is van de desbetreffende racers.

Hof Arnhem maakt een schatting op van het na te vorderen bedrag over de jaren 1998 - 2001.

2.13. Voor de race-activiteiten zijn onder meer een servicebus en enkele karts in gebruik geweest. Op de servicebus was reclame aangebracht voor de C kartshop in Z en het merk E. Op enkele bedrijfsmiddelen was vermeld "SB X" hetgeen staat voor Straalbedrijf X. Een expliciete vermelding van de naam "Straalbedrijf X" kwam niet voor. Terzake van de sponsoring van de race-activiteiten is tussen C en Straalbedrijf geen schriftelijke sponsoringovereenkomst opgemaakt.

4.7 Belanghebbende heeft aangevoerd dat de kart-activiteiten dienden om reclame te maken voor de kart-shop en het in de onderneming van C ondergebrachte importeurschap van E-karts, en voor Straalbedrijf. Zij stelt dat die reclame-uitingen ook vruchten hebben afgeworpen. Kartraces vormen bij uitstek gelegenheden om nieuwe klanten voor het Straalbedrijf te ontmoeten. D is, althans in de onderhavige jaren, klant gebleven van Straalbedrijf doordat X soms een zoon van een werknemer van D die het daar voor het zeggen had, meenam naar races. Tekenend is, aldus belanghebbende, dat D als klant afhaakte toen zij stopte met de racerij.

4.11 Op grond van de uitgebreide gedingstukken, waaronder foto’s met betrekking tot de kart-activiteiten en verslagen en weergaven van die activiteiten op het internet, en hetgeen door partijen hierover ter zitting is aangevoerd, acht het Hof niet aannemelijk dat de reclame-uitingen bij kart-wedstrijden in meer dan slechts zeer beperkte mate tot vergroting van de naamsbekendheid en het cliëntenbestand van Straalbedrijf hebben geleid. De aanduiding “SB” zal bij de toeschouwers slechts in zeer beperkte mate de associatie met Straalbedrijf hebben opgeroepen terwijl de achtervoeging “X” ook de achternaam is van de desbetreffende racers

4.12 Aan het vorenstaande verbindt het Hof de conclusie dat tussen enerzijds de kosten van de kart-activiteiten en anderzijds het nut van deze kosten voor belanghebbendes onderneming een ernstige wanverhouding bestaat. Gelet op deze wanverhouding, alsmede op de omstandigheden dat X een verklaard liefhebber is van de race-sport in het algemeen en het kart-racen in het bijzonder en dat de zoons van X in de onderhavige jaren de enige wedstrijdrijders waren, is het Hof van oordeel dat de bedoelde kosten niet alleen met het oog op de zakelijke belangen van belanghebbendes onderneming zijn gemaakt, maar ook ter bevrediging van de persoonlijke behoeften van X als aandeelhouder van belanghebbende. Naar het oordeel van het Hof zou geen redelijk handelende ondernemer – waaronder wordt verstaan een met belanghebbende vergelijkbare vennootschap bij wie het beleid tot het doen van uitgaven als de onderhavige niet mede wordt ingegeven door de persoonlijke behoeften van haar aandeelhouder – deze kosten in deze omvang hebben gemaakt om een vergroting van naamsbekendheid te realiseren zoals door belanghebbende is beoogd. Nu partijen geen nadere informatie hebben verstrekt omtrent het bedrag dat, in hun ogen, de vorenbedoelde ondernemer zou hebben besteed aan uitgaven als hier aan de orde, stelt het Hof die kosten, gelet op al hetgeen partijen in de stukken en ter zitting hebben aangevoerd, in goede justitie vast op ƒ 25.000 voor de jaren 1998 en 1999 en, gelet op het in 4.11, slot, gegeven oordeel, ƒ 15.000 respectievelijk € 6.806 voor de jaren 2000 en 2001.

Lees de uitspraak hier(link) en hier(pdf).

Regeling: Algemene wet inzake rijksbelastingen art. 15; Wet op de vennootschapsbelasting 1969 art. 16

Het Commissariaat voor de Media heeft de Beleidsregels reclame publieke media-instellingen 2011 gepubliceerd. Dit geeft een kader waarbinnen reclame middels publieke media wordt gepresenteerd; de locatie, de duur, hoeveelheid en de omlijsting ervan. Opvallend zijn de verduidelijking van reclame die wordt onderverdeeld in "als zodanig herkenbaar", "duidelijk onderscheiden" en "reclame voor medische behandelingen". Daarnaast wordt een uitgebreide toelichting gegeven over omroepdiensten en mediadiensten op aanvraag onafhankelijk van type (digitaal) distributieplatform.

Het Commissariaat voor de Media heeft de Beleidsregels reclame publieke media-instellingen 2011 gepubliceerd. Dit geeft een kader waarbinnen reclame middels publieke media wordt gepresenteerd; de locatie, de duur, hoeveelheid en de omlijsting ervan. Opvallend zijn de verduidelijking van reclame die wordt onderverdeeld in "als zodanig herkenbaar", "duidelijk onderscheiden" en "reclame voor medische behandelingen". Daarnaast wordt een uitgebreide toelichting gegeven over omroepdiensten en mediadiensten op aanvraag onafhankelijk van type (digitaal) distributieplatform. RCC 24 december 2010, Dossiernr: 2010/00811 (Hypodomus deurhanger)

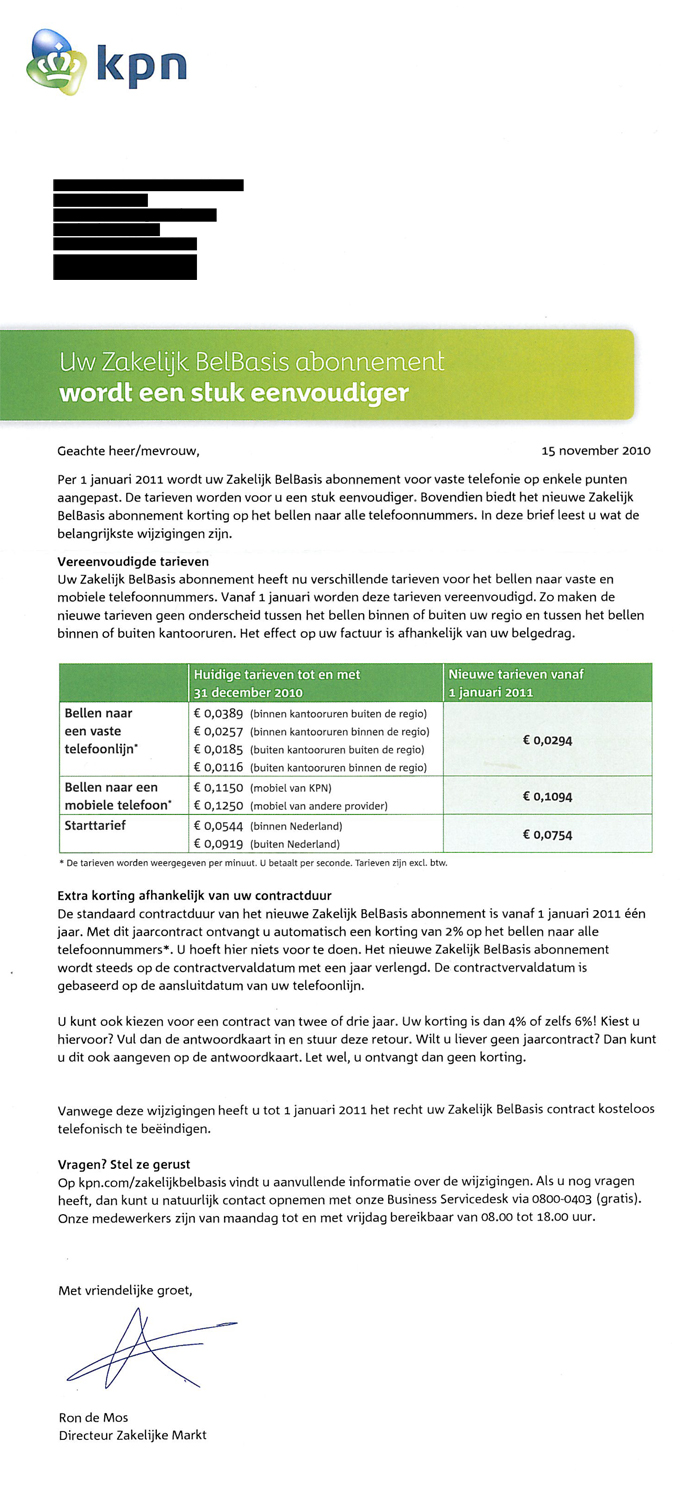

RCC 24 december 2010, Dossiernr: 2010/00811 (Hypodomus deurhanger) RCC 17 februari 2011, Dossiernr: 2010/00938 (KPN Zakelijk Belbasis - klik plaatje voor vb uiting)

RCC 17 februari 2011, Dossiernr: 2010/00938 (KPN Zakelijk Belbasis - klik plaatje voor vb uiting)